顧問税理士さんがいたら、

これらのことを知っているか尋ねてみてください。

これらのことを知っているか尋ねてみてください。

国税調査官目線を持つ税理士なら答えられるはずです。

| メディア掲載 |

● 税経通信 2020年5月号 ● 近畿税理士界 2020年5月号 ● 税経通信 2020年3月号 ● 税経通信 2019年5月号 ● 調査の現場から見た国際資産課税の実務 |

|---|

「いかに課税リスクを読み切るか」これに尽きます。 税務申告は国(行政)を相手に行うので、関係法令や税務行政の運営を理解して臨む必要があります。

税務調査は、質問検査権という強い公権力をもって実施されますが、申告納税制度を維持するために必要な手続きです。これを頭ごなしに否定することはナンセンスで、きちんと受けた上で必要があれば毅然と反論すべきなのです。

税理士は、こういった権力に対するチェック機能を果たし、納税者の皆さんが不利益や不必要なプレッシャーを受けないように、その知識とスキルを身に付けなければなりません。

また、相続税調査対応のノウハウを基に、調査官目線による相続税の申告書を作成し、課税リスクの軽減を図ることも重要です。

本会を通して習得したスキルを活かし、ひとりでも多くの納税者の方をサポートしていただきたいと切に願っています。

そして、元国税調査官顧問として○○税理士事務所を通しお客様に最高のサポートが出来たらと思います。

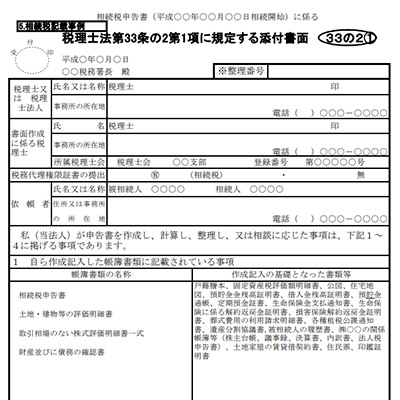

申告書作成に関して、計算や整理、相談に応じた事項を記載した書面をその申告書に添付することができます。 これによって、課税当局(税務署等)による税務調査が実施される前には、申告に関与した税理士に対して意見聴取の機会が与えられ、その時点で確認事項等が解明されると、調査に移行しないとするものです。

他方、書面添付制度を利用しない申告の場合、課税当局(税務署等)が申告内容に確認を要する事項があると、即座に税務調査となります。

かといって、「書面添付制度」を利用すればいいというわけではありません。

よく勘違いされるのが、「書面添付制度さえ利用すれば調査に入られ難い」と考えられていることです。

相続税の申告書が提出されると、国税当局内の様々な情報等と照らし合わせながら、相続税調査を実施する案件がないか検討されます。

その上で、「書面添付制度」に基づいて添付された書面の内容は、大変重要な役割を果たします。税務署側は、書かれている内容を細かくチェックしているのです。

そこで、記載内容が的外れであったり、検討が甘いところがあったりすると、調査の対象として選定された上で、意見聴取の機会が設けられます。税務署側は、あくまでも調査に着手する気で意見聴取に臨んでいるのです。

そのため、単に「書面添付制度」を利用すればいいというわけではなく、「質の高い」書面を作成しなければならず、それがお客様を守ることに繋がるのです。

当然ですが、添付された書面をチェックするのは税務署側です。

そうすると、やはり課税する側による税務調査の目線で、問題点や検討事項を見つけて、的確に判断した上で、整然とした文章で表現することが求められます。

相続という千差万別の事例の中で、単に「書面添付制度」を利用すればいいと考えて作成されたものと比べると、その質の違いは一目瞭然です。

相続税調査は、独特の手順や展開があり、担当調査官が何を考えているのか予測しながら対応する必要があります。

そういった額面で測れない部分に対して、元国税調査官の顧問が自ら調査に立ち会い、相続税調査を「上手に受ける」ノウハウを目の当たりにできる環境が得られます。

税理士試験で測れない実務における必須のスキル、それは税務調査の対応である。

申告内容の是非が決せられる究極の手続きが「税務調査」であり、税理士サイドにおける国税調査官の目線の有無が、納税者に対する不利益と税賠リスクの回避に影響する。

そのため、税務調査の「建前と正論」を理解した上、元国税調査官から相続税調査における「クレバーな対応」と「スマートに戦う」ノウハウを習得し、さらに国税調査官の目線を身に付けることによって、国税当局に毅然と対応できる税理士を育成可能とする会計事務所経営のサポートを目的とするものである。

これまで、中小企業の企業再生や経営支援に取り組み、なんとか、その理念の実現のための能力と態勢が前に進んできたかなと思っていますが、まだまだ、緒についたばかりです。

企業経営者は、激変する経済環境下、多くの難題に直面しています。身近なそして安心できる相談相手としての税理士法人を目指し、これからも法人一同努力してまいります。

どうぞ、山田太郎事務所を宜しくお願い致します。

| 事務所名 | テスト税理士事務所 |

|---|---|

| 代表 | 山田 太郎 |

| 住所 | 〒000-0000 東京都〇〇区〇〇 |

| アクセス | 〇〇駅から徒歩〇分 |

| TEL | 0120-1234-5678 |

| FAX | 0120-1234-5679 |

| 営業時間 | 9:00 - 17:00 |

| 定休日 | 土日祝 |

| お名前* | |

|---|---|

| 会社名* | |

| 電話番号* | |

| メールアドレス* | |

| お問い合わせ内容* |